Ricerca documento

Hai cercato '' convertito '' ho trovato 72 documenti

Risultati

- grid

- list

-

Nº 4914Data 19/05/2014Downloads: 9

IL DECRETO DEL FARE E IL CERTIFICATO DI AGIBILITA’ PARZIALE DL n. 69/2013 convertito dalla legge 98/2013 COSA E’ CAMBIATO DAL 1° GENNAIO 2014.

download riservato - non acquistabile -

Nº 2712Data 12/12/2008Downloads: 2

QUESITO N. 310 : Se Il conduttore può impugnare un contratto di locazione di natura transitoria affinché sia convertito in un contratto di locazione 4+4.-

€ 500,00 -

Nº 753Data 01/04/2004Downloads: 1

DECRETO-LEGGE 25 settembre 2001, n. 351 - DECRETO convertito, con modificazioni, in l. 23 novembre 2001, n. 410

Disposizioni in materia di privatizzazione e valorizzazione dell'immobiledownload riservato - non acquistabile -

Nº 754Data 01/04/2004Downloads: 1

DECRETO-LEGGE 25 settembre 2001, n. 351 - DECRETO convertito, con modificazioni, in l. 23 novembre 2001, n. 410

Disposizioni in materia di privatizzazione e valorizzazione dell'immobiledownload riservato - non acquistabile -

Nº 6172Data 25/01/2024Downloads: 4

IL MANCATO RISPETTO DEL TERMINE PREVISTO PER LA STIPULA DELL’ATTO DEFINITIVO NELLA PROPOSTA DI ACQUISTO, NON DETERMINA LO SCIOGLIMENTO DEL CONTRATTO, ANCHE QUALORA SIA ESSENZIALE, NEL CASO IN CUI LE PARTI HANNO MANIFESTATO MEDIANTE SEMPLICI COMPORTAMENTI, E QUINDI ANCHE SENZA DICHIARAZIONE SCRITTE, LA VOLONTÀ DI PROSEGUIRE NEL CONTRATTO. SENTENZA VITTORIOSA STUDIO D'ARAGONA GENNAIO 2024

Sentenza vittoriosa ottenuta dallo Studio d’Aragona – Legali Associati, responsabile Avv. FRANCESCO BRESCIA, in materia di compravendita, innanzi al Tribunale Ordinario di Salerno, PRIMA SEZIONE, in composizione monocratica ed in persona, in data 22.01.2024, ha dichiarato anche i seguenti testuali principi: I PRINCIPIO: Benchè le parti avessero sancito che il termine del 30.01.17 era da considerarsi essenziale, entrambi hanno successivamente concordato il differimento della data al giorno successivo per consentire alla banca di emettere la quietanza estintiva del mutuo. Infatti l’adempimento dell’obbligazione del contratto preliminare non poteva in ogni caso essere esigibile alla data del 30.01.17 se la banca mutuante non avesse reso disponibile alle parti ed al notaio il calcolo del conteggio estintivo del mutuo. Da quanto riferito dal notaio _________ e dal teste_________ (e dalle sit rese nel procedimento penale e depositate il 04.07.23) l’appuntamento per la stipula del rogito definitivo fu fissato, per esigenze della banca, proprio presso la sua sede in data 31.01.17. Pur a ritenere non espressamente provato l’accordo per il differimento della stipula, si perviene in ogni caso alla conclusione dell’inadempimento del promittente venditore. In materia di termine essenziale ex art 1457 c.c. la S.C. di Cassazione ha enunciato i seguenti principi di diritto: “La previsione di un termine essenziale per l'adempimento del contratto, essendo posta nell'interesse di uno o di entrambi i contraenti, non preclude alla parte interessata di rinunciare, seppur tacitamente, ad avvalersene, anche dopo la scadenza del termine, così rinunciando altresì alla dichiarazione di risoluzione contrattuale” (Cass., Sentenza n. 16880 del 05/07/2013); “Il termine per l'adempimento può essere ritenuto essenziale ai sensi e per gli effetti dell'art. 1457 cod. civ., solo quando, all'esito di indagine istituzionalmente riservata al giudice di merito, da condursi alla stregua delle espressioni adoperate dai contraenti e, soprattutto, della natura e dell'oggetto del contratto, risulti inequivocabilmente la volontà delle parti di ritenere perduta l'utilità economica del contratto con l'inutile decorso del termine medesimo. Tale volontà non può desumersi solo dall'uso dell'espressione "entro e non oltre" quando non risulti dall'oggetto del negozio o da specifiche indicazioni delle parti che queste hanno inteso considerare perduta l'utilità prefissasi nel caso di conclusione del negozio stesso oltre la data considerata (nella specie la Corte Cass. ha confermato la sentenza con la quale i giudici di merito avevano ritenuto non essenziale il termine che nel contratto preliminare le parti, adoperando l'espressione "entro e non oltre", avevano fissato per il rogito, basandosi sulla redazione di altra scrittura proprio nel giorno stesso in cui si sarebbe dovuto stipulare il definitivo e sulla testimonianza del notaio circa il presunto consenso del ricorrente alla proroga del termine previsto)” (Sentenza n. 5797 del 17/03/2005); “In tema di contratto preliminare di compravendita, il termine stabilito per la stipulazione del contratto definitivo non costituisce normalmente un termine essenziale, il cui mancato rispetto legittima la dichiarazione di scioglimento del contratto. Tale termine può ritenersi essenziale, ai sensi dell'art. 1457 cod. civ., solo pag. 10/14 quando, all'esito di indagine istituzionalmente riservata al giudice di merito, da condursi alla stregua delle espressioni adoperate dai contraenti e, soprattutto, della natura e dell'oggetto del contratto (e, quindi, insindacabile in sede di legittimità se logicamente ed adeguatamente motivata in relazione a siffatti criteri), risulti inequivocabilmente la volontà delle parti di considerare ormai perduta l'utilità economica del contratto con l'inutile decorso del termine” (sentenza n. 3645 del 16/02/2007); “In tema di contratto preliminare di compravendita, l'essenzialità del termine per la stipula del definitivo va desunta non già da mera formula di stile ma dalla volontà delle parti come emergente da specifiche espressioni adoperate dai contraenti dalle quali desumere l'intenzione di considerare ormai venuta meno l'utilità perseguita nel caso di conclusione del contratto definitivo oltre la data stabilita” (Sentenza n. 21587 del 15/10/2007). Ebbene, il _________ ha tenuto un contegno diametralmente opposto al criterio ermeneutico tracciato dagli _________ in tali pronunce. Infatti dopo la scadenza del termine essenziale, il _________ si è regolarmente recato in banca, il giorno seguente, 31.01.17, per la stipula del contratto, ma si è tirato indietro solo perché pretendeva l’accollo da parte del compratore di oneri condominiali, non di certo perché riteneva che il contratto preliminarefosse già risolto per scadenza del termine essenziale. Il contegno del _________, di presentarsi in banca alle ore 12.00 del 31.01.17 per la stipula (tale orario è indicato nella raccomandata inviata dal compratore _________al in data 01.02.17), configura una rinuncia tacita per facta concludentia della facoltà di richiederela risoluzione del contratto ex art 1457 c.c. in quanto del tutto incompatibile e discrepantecon chi si ritiene liberato dal vincolo contrattuale.Alla luce di tali considerazioni risulta giuridicamente irrilevante il fatto che il _________, al sol fine di procurarsi una prova scritta da spendere in un futuro giudizio e pertrattenere per sé la caparra, si fosse affrettato, dopo essersi allontanato dalla Banca, a spedire nella medesima data del 31.01.17, alle ore 13.42, una raccomandata con ricevuta di ritorno per dichiarare, viceversa, al compratore _________la risoluzione del contratto. In conclusione, il _________ è stato inadempiente all’obbligo sancito nel contratto preliminare del 22.01.16 di stipulare il contratto definitivo di compravendita dell’immobile sito in Salerno via ___________ Accertato l’inadempimento, merita accoglimento la domanda principale di parte attrice di emanazione di una sentenza costitutiva ex art 2932 c.c. che produca gli effetti del contratto non concluso. II PRINCIPIO: Com’è noto, la sentenza ex art 2932 c.c. rientra tra le pronunce c.d. “condizionate”, i cui effetti si producono nella sfera giuridica delle parti all’esito dell’adempimento della specifica obbligazione di pagamento del prezzo sancita in dispositivo. Nel caso di specie il compratore deve ancora versare il prezzo residuo di € 300.000,00 destinato in parte all’estinzione del mutuo acceso dal _________ presso la _________ Banca, per il quale risulta iscritta ipoteca sul bene immobile. La sentenza ex art 2932 c.c. deve produrre gli stessi effetti del contratto non concluso. Le condizioni della compravendita sono dettate nel preliminare del 22.12.16 e precisamente si conveniva che “il debito residuo nascente dalla predetta ipoteca sarà integralmente estinto con parte dei proventi della vendita … contestualmente alla stipula del contratto definitivo e la relativa ipoteca verrà cancellata con le modalità e secondo la normativa prevista dal D.L. 223/2006 convertito con Legge 4 agosto 2006”. Ne consegue che in fase di esecuzione di questo titolo giudiziario il _________dovrà versare alla banca _________ l’importo residuo, all’attualità, del mutuo stipulato nel 2010 dal _________. Si potrà quindi procedere in seguito all’estinzione dell’ipoteca. L’importo che residua spetterebbe al venditore _________, ma, come rappresentato e documentato in atti da parte attrice, un altro creditore dell’odierno convenuto, dr. _________ notificava sia al debitore _________ sia al _________un pignoramento mobiliare presso terzi avente ad oggetto la somma da questi dovuta al primo a titolo di prezzo residuo del contratto di compravendita dell’immobile sito in Salerno via _________. Il pignoramento ha l’importo di € 934.228,05 (pari al credito riconosciuto aumentato della metà) dovuto dal debitore _________ al creditore, e copre pertanto l’intera somma che il _________dovrebbe versare al debitore principale in esecuzione di questa sentenza – detratta la somma da versarsi alla banca per l’estinzione del mutuo -.download riservato - non acquistabile -

Nº 5673Data 29/04/2022Downloads: 24

La prelazione legale nella locazione – Consiglio nazionale del notariato - Studio n. 226-2006/C

1. Concetti Con l’espressione “prelazione urbana” si intende identificare la prelazione collegata al rapporto di locazione avente per oggetto una costruzione urbana, previsto da un lato dall’art. 38 della legge 27 luglio 1978, n. 392; da un altro lato dall’art. 3 della legge 9 dicembre 1998, n. 431; infine dall’art. 3 del decreto legge 25 settembre 2001, n. 351, convertito con legge 23 novembre 2001, n. 410 sulle dismissioni del patrimonio pubblico. La prima ipotesi viene solitamente qualificata come prelazione commerciale, la seconda come prelazione abitativa … seguedownload riservato - non acquistabile -

Nº 5465Data 28/04/2021Downloads: 13

ELENCO DEI COMUNI AD ALTA TENSIONE ABITATIVA

Elenco dei Comuni che in base alla Delibera CIPE 30 maggio 1985 e ai sensi delle Leggi 94/1982 e 118/1985 e dalle delibere attutative, vengono definiti ad Alta Tensione Abitativa o in Calamità Naturale; di cui all'art. 1 del Decreto Legge 30 dicembre 1988 n. 551, convertito con modificazioni dalla legge 21 febbraio 1989, n. 61download riservato - non acquistabile -

Nº 768Data 04/10/2018Downloads: 4

PARERE N°815: SE IL MEDIATORE CHE PROCEDA ANCHE ALL'INCASSO DEL CANONE NELLE LOCAZIONI BREVI (INFERIORI A 30 GIORNI) PUO' LIBERARSI DELL'OBBLIGO DI LEGGE DI VERSARE LA TASSA DI SOGGIORNO E FARLA RICADERE SUI PROPRIETARI?

La risposta al quesito non può che essere espressa in termini negativi, seppur con formula dubitativa stante la mancanza di precedenti specifici.- La normativa in materia si esprime con una formulazione univoca che attribuisce l’onere di esazione della tassa di soggiorno a colui il quale riscuote il canone di locazione.- L’art. 4, comma 5°ter L.96/2017 detta testualmente che: “Il soggetto che incassa il canone o il corrispettivo, ovvero che interviene nel pagamento dei predetti canoni o corrispettivi, e' responsabile del pagamento dell'imposta di soggiorno di cui all'articolo 4 del decreto legislativo 14 marzo 2011, n. 23, e del contributo di soggiorno di cui all'articolo 14, comma 16, lettera e), del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, nonche' degli ulteriori adempimenti previsti dalla legge e dal regolamento comunale. ))” Vi è da credere che questa norma in mancanza di precedenti analoghi in senso contrario sia inderogabile.- Da ciò discende che anche se le parti si accordano in senso contrario sarà ....clicca su download€ 30,00 -

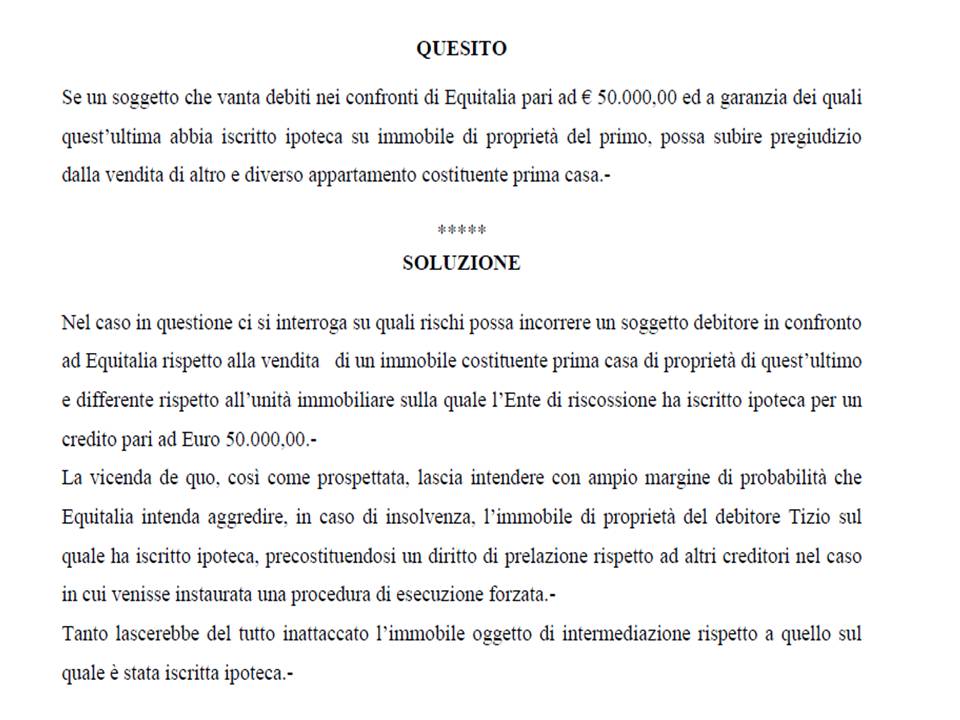

Nº 430Data 28/06/2016Downloads: 28

QUESITO N°705:Quali rischi corre l’acquirente nell’ipotesi in cui abbia proposto di acquistare un immobile libero da iscrizioni e trascr preg ma di proprietà di un venditore che già abbia subito iscrizioni ipotecarie di Equitalia su altri immobili.

SOLUZIONE: Nel caso in questione ci si interroga su quali rischi possa incorrere un soggetto debitore in confronto ad Equitalia rispetto alla vendita di un immobile costituente prima casa di proprietà di quest’ultimo e differente rispetto all’unità immobiliare sulla quale l’Ente di riscossione ha iscritto ipoteca per un credito pari ad Euro 50.000,00.- La vicenda de quo, così come prospettata, lascia intendere con ampio margine di probabilità che Equitalia intenda aggredire, in caso di insolvenza, l’immobile di proprietà del debitore Tizio sul quale ha iscritto ipoteca, precostituendosi un diritto di prelazione rispetto ad altri creditori nel caso in cui venisse instaurata una procedura di esecuzione forzata.- Tanto lascerebbe del tutto inattaccato l’immobile oggetto di intermediazione rispetto a quello sul quale è stata iscritta ipoteca.- Tuttavia va esaminata l’ipotesi, seppur remota, in cui Equitalia in qualità di creditore in confronto di Tizio intenda procedere ad esecuzione forzata prima della vendita dell’immobile oggetto di intermediazione e ritenga di aggredire tale unità immobiliare congiuntamente o in alternativa rispetto all’immobile sul quale ha iscritto ipoteca.- Ebbene come riferito l’immobile oggetto di intermediazione è la prima casa del debitore pertanto trova applicazione il D.L. n. 69 del 2013, c.d. Decreto del fare (convertito con Legge 9 agosto 2013 n. 98) che, avuto riguardo ad Equitalia detta precise limitazioni.- In particolare, il suddetto Decreto Legge impone quale presupposto INDEFETTIBILE per procedere al pignoramento della prima casa che l’importo del debito iscritto a ruolo sia superiore a 120 mila euro. Sembra dunque, chiaro che, data l’esiguità del debito (inferiore a 120.000,00) Equitalia non possa in alcun modo procedere al pignoramento sulla prima casa e dunque il terzo acquirente non incorra in alcun pregiudizio. Infine ci resta da esaminare l’ipotesi in cui Equitalia, a seguito della vendita dell’immobile oggetto di intermediazione, non avendo ancora soddisfatto il suo credito, possa in qualche modo esercitare azione revocatoria sul bene alienato a Caio. Ebbene, in tal caso essendo il credito dell’Ente di riscossione fortemente garantito dall’iscrizione ipotecaria sulla seconda casa non oggetto di vendita e potendosi il creditore soddisfarsi su tale bene, non sussistono i presupposti per poter ritenere che il debitore Tizio abbia arrecato un pregiudizio economico al creditore (il c.d. eventus damni - consapevolezza del debitore di arrecare un danno alle ragioni del creditore non avendo altri beni da aggredire); pertanto anche in tal caso Equitalia potrà rivalersi sull’altro bene di proprietà del debitore Tizio, lasciando l’acquisto di Caio libero da qualsiasi pregiudizio.- PER LO SVOLGIMENTO INTEGRALE DEL QUESITO, CON GIURISPRUDENZA, LEGGI E DOTTRINA, CLICCA SU DOWNLOAD€ 20,00 -

Nº 3599Data 23/10/2009Downloads: 2

In caso di fallimento del costruttore, il privilegio speciale vantato sull’immobile dal promissario acquirente, in ragione della trascrizione nei registri immobiliari del compromesso (contratto preliminare), in sede di riparto, deve essere collocato

"Il privilegio speciale sul bene immobile, che assiste (ai sensi dell'articolo 2775 bis c.c.) i crediti del promissario acquirente conseguenti alla mancata esecuzione del contratto preliminare trascritto ai sensi dell'articolo 2645 bis c.c. siccome subordinato ad una particolare forma di pubblicità costitutiva (come previsto dall'ultima parte dell'articolo 2745 c.c.), resta sottratto alla regola generale di prevalenza del privilegio sull'ipoteca, sancita, se non diversamente disposto, dell'articolo 2748 c.c., comma 2, e soggiace agli ordinari principi in tema di pubblicità degli atti. Ne consegue che, nel caso in cui il curatore del fallimento della società costruttrice dell'immobile scelga (come nella specie) lo scioglimento del contratto preliminare (ai sensi della L.F., articolo 72), il conseguente credito del promissario acquirente (nella specie, per la restituzione della caparra versata contestualmente alla stipula del contratto preliminare), benché assistito da privilegio speciale, deve essere collocato con grado inferiore, in sede di riparto, rispetto a quello dell'istituto di credito che, precedentemente alla trascrizione del contratto preliminare, abbia iscritto sull'immobile stesso ipoteca a garanzia del finanziamento concesso alla società costruttrice.". Con la pronuncia odierna, le Sezioni Unite della Corte di Cassazione ribaltano l'orientamento giurisprudenziale in ordine alla interpretazione alle disposizioni dettate dal codice a tutela del promissario acquirente di immobili (introdotte, com'e' noto, con il Decreto Legge 31 dicembre 1996, n. 669, convertito con modificazioni dalla Legge 28 febbraio 1997, n. 30). L'articolo 2748 c.c., comma 2, dispone che il privilegio del credito del promissario acquirente per mancata esecuzione del contratto preliminare prevale sui crediti ipotecari, anche se l'ipoteca e' stata iscritta prima della trascrizione del preliminare, salvo il caso in cui si tratti di ipoteche relative a mutui erogati per l'acquisto del medesimo immobile promesso in vendita o iscritte a favore dei creditori garantiti ai sensi dell'articolo 2825 bis c.c.. Tale interpretazione è peraltro conforme a quanto affermato dal precedente della Corte di Cassazione, con sentenza n. 17197 del 2003, secondo cui, appunto, in forza del disposto dell'articolo 2748 c.c., comma 2, (per il quale i creditori che hanno privilegio sui beni immobili sono preferiti ai creditori ipotecali, se la legge non dispone diversamente), anche il privilegio speciale immobiliare, previsto dal citato articolo 2775 bis c.c., prevale rispetto alle ipoteche gravanti sullo stesso immobile, pur se trascritte anteriormente alla trascrizione del contratto preliminare da cui il privilegio scaturisce, non rilevando in contrario la natura "iscrizionale" (o "trascrisionale") di siffatto privilegio, giacché questa non basta a rendere applicabile, in simili casi, il principio della prevalenza dei diritti secondo l'ordine delle trascrizioni e delle iscrizioni dal quale e' regolata la pubblicità immobiliare. Affermare la prevalenza del privilegio sulle ipoteche iscritte anteriormente alla trascrizione del preliminare - afferma la Corte - comporterebbe, infatti, un'ingiustificata disparità di trattamento a seconda che il preliminare abbia o meno esecuzione: tali ipoteche, che in caso di stipulazione del contratto definitivo sono opponibili all'acquirente (in base al principio dell'anteriorità stabilito dall'articolo 2644 c.c.), in caso di inadempimento dell'obbligo di contrarre diverrebbero a lui inopponibili, per effetto de privilegio nascente dalla stessa trascrizione del preliminare, con evidente sovvertimento della regola posta dall'ultima menzionata disposizione. Tenuto, altresì, conto di un'altra praticissima ma per nulla irrilevante considerazione: ossia, che il promissario, nel momento in cui stipula il preliminare ha contezza dell'esistenza dell'iscrizione ipotecaria sul bene che va ad acquistare; diversamente, il creditore (nel caso nostro il finanziatore) che abbia sin dall'inizio dell'operazione iscritto ipoteca a garanzia del suo credito sul medesimo immobile finirebbe (seguendo l'opposta tesi) con il vedere il suo credito posposto rispetto ad una serie indefinita ed indefinibile di crediti di promissari acquirenti (muniti di crediti privilegiati) susseguitisi nel commercio dello stesso bene.download riservato - non acquistabile -

Nº 2842Data 10/03/2009Downloads: 7

Il canone di locazione è aggiornabile liberamente oltre l'indice ISTAT nei contratti ad uso diverso da quello abitativo e con durata superiore a quella minima.-

Il documento, estratto dal quotidiano "il sole 24 ore", contiene un commento sulla novità introdotta dal d.l. 207/2008, cd. decreto milleproroghe, convertito in legge il 28 febbraio 2009.-download riservato - non acquistabile -

Nº 1339Data 03/01/2006Downloads: 1

Comunicazione di cessione di fabbricato all'autorità di Pubblica Sicurezza.-

Comunicazione di cessione di fabbricato all'Autorità di Pubblica Sicurezza ex art.12 del D.L. 21.3.1978. n. 59 convertito in legge 18.5.1978 n. 191 Obbligo imposto a chiunque cede la proprietà o il godimento o a qualunque altro titolo consente, per un periodo superiore a 1 mese, l’uso esclusivo di un fabbricato......download riservato - non acquistabile -

Nº 1340Data 03/01/2006Downloads: 0

Comunicazione di cessione di fabbricato all'autorità di Pubblica Sicurezza.-

Comunicazione di cessione di fabbricato all'Autorità di Pubblica Sicurezza ex art.12 del D.L. 21.3.1978. n. 59 convertito in legge 18.5.1978 n. 191 Obbligo imposto a chiunque cede la proprietà o il godimento o a qualunque altro titolo consente, per un periodo superiore a 1 mese, l’uso esclusivo di un fabbricato......download riservato - non acquistabile -

Nº 3943Data 08/10/2010Downloads: 0

Circolare 3/2010: l’Agenzia del Territorio torna a spiegare l’aggiornamento del Catasto alla luce della manovra per la stabilizzazione finanziaria e la competitività economica.-

download riservato - non acquistabile -

Nº 3670Data 04/12/2009Downloads: 0

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO.-

download riservato - non acquistabile -

Nº 3112Data 14/05/2008Downloads: 0

QUESITO N. 287: Se può essere realizzata la surroga di un mutuo di credito fondiario per il quale la banca abbia concesso un piano di rientro

€ 500,00 -

Nº 3153Data 20/03/2008Downloads: 3

Se è ammissibile , in base al codice civile , una deroga convenzionale all'obbligo di garanzia della conformità degli impianti previsto dall'art.13 del decreto 22 gennaio 2008 n.37 , in capo all'alienante.-

download riservato - non acquistabile -

Nº 2339Data 18/03/2008Downloads: 1

Sicurezza degli impianti negli edifici: Le nuove disposizioni

Decreto Ministero Sviluppo economico 22.01.2008 n° 37 , G.U. 12.03.2008download riservato - non acquistabile -

Nº 2329Data 13/03/2008Downloads: 1

Canone di locazione: attuazione delle detrazioni previste dalla Finaziaria 2008

La Legge Finanziaria 2008 ha previsto una detrazione di 300,00 euro l'anno per il canone di locazione dell'inquilino il cui reddito complessivo sia inferiore o al massimo pari a 15.493,71 euro. La misura prevista dal Decreto 1 ottobre 2007 n.159 ( Legge Finanziaria 2008) riportata per esteso.-download riservato - non acquistabile -

-

Nº 2264Data 30/01/2008Downloads: 6

Successioni, donazioni, atti a titolo gratuito e costituzione di vincoli di destinazione.-

Agenzia Entrate, circolare 22.01.2008 n° 3.-download riservato - non acquistabile -

Nº 2352Data 08/01/2008Downloads: 0

QUESITO N. 253: Se a seguito delle novità introdotte dal c.d. Decreto Bersani bis è possibile la portabilità del mutuo.-

€ 500,00 -

Nº 2227Data 27/12/2007Downloads: 4

Nuove disposizioni contro il riciclaggio. Norme che interessano in particolare gli intermediari finanziari.-

download riservato - non acquistabile -

-

Nº 2162Data 12/10/2007Downloads: 9

Breve relazione sulla plusvalenza.-

Definizione , normative e novità legislative sulla plusvalenza realizzata con la cessione a titolo oneroso di beni immobili.-download riservato - non acquistabile -

Nº 2139Data 13/09/2007Downloads: 1

IL NUOVO PROCEDIMENTO DI CANCELLAZIONE DELLE IPOTECHE

download riservato - non acquistabile -

Nº 2099Data 03/07/2007Downloads: 1

Breve articolo relativo alla Cancellazione dell'ipoteca

download riservato - non acquistabile -

Nº 2044Data 14/06/2007Downloads: 4

Cancellazione ipoteca mutui immobiliari: semplificato il procedimento

Articolo pubblicato su Overlex , redatto dall'Avv. Anna Maria Martinelli.-download riservato - non acquistabile -

Nº 2039Data 12/06/2007Downloads: 4

Legge n. 40 del 2007 : 1) Eliminazioni delle clausole penali in caso di estinzione anticipata del contratto di mutuo; 2) Semplificazione delle modalità di cancellazione dell'ipoteca.-

download riservato - non acquistabile -

Nº 1935Data 19/04/2007Downloads: 1

Se la proprietà di un immobile è trasferita per effetto di sentenza costitutiva dell’obbligo di stipulare il contratto definitivo, l’acquirente che intenda beneficiare delle agevolazioni “prima casa” ha l'obbligo di dichiarare tale circostanza?

download riservato - non acquistabile -

Nº 1906Data 11/04/2007Downloads: 0

Legge antiusura: i tassi usurari per il periodo aprile-giugno 2007

download riservato - non acquistabile -

Nº 1899Data 04/04/2007Downloads: 2

Decreto sulle liberalizzazioni Bersani Bis.

Decreto Legge , testo coordinato, 31.01.2007 n° 7 , G.U. 01.02.2007download riservato - non acquistabile -

Nº 2678Data 29/03/2007Downloads: 4

LE NOVITA' PER LE AGENZIE IMMOBILIARI

Breve sintesi delle riforme apportate dalla Legge 296 del 27 dicembre 2006 (Finanziaria 2007) relativamente alle agenzie immobiliari.-download riservato - non acquistabile -

Nº 1845Data 27/02/2007Downloads: 4

Circolare dell'Agenzia delle Entrate relative a quesiti concernenti l'applicazione delle disposizioni della Legge Finanaziaria 2007

Circolare n. 11 del 16 febbraio 2007 che raccoglie le risposte fornite dall'Agenzia delle Entrate in occasione di recenti incontri con gli esperti della stampa specializzata, relative a quesiti concernenti l'applicazione delle disposizioni contenute nella Finanziaria 2007 (L 296/2006), nel collegato decreto fiscale (DL 262/2006) e nel decreto Bersani (DL 223/2006).download riservato - non acquistabile -

Nº 1681Data 15/12/2006Downloads: 0

Sospensione delle procedure esecutive degli sfratti.

Disegno di legge approvato dal Consiglio dei Ministri del 10.11.2006.-download riservato - non acquistabile -

Nº 1666Data 12/12/2006Downloads: 8

studio sulle cooperative edilizie

Relazione su effetti indiretti della L. 248/2006 sull’edilizia convenzionata ed agevolata. Analisi sulla trasferibilità degli immobili in edilizia convenzionata.-download riservato - non acquistabile

anteprima documento

anteprima documento anteprima documento

anteprima documento anteprima documento

anteprima documento anteprima documento

anteprima documento anteprima documento

anteprima documento